文書管理・スキャニングのことならジェイ・アイ・エム

Business Process Solutions Company 株式会社ジェイ・アイ・エム

-

サービスについての

お問合せ・ご相談はこちら - 03-5212-6003 平日 9:00〜17:30

- お問合せフォーム

ソリューション

電子帳簿保存法に対応して電子化すれば、紙の代わりに電子データでの保存が認められます。

申請支援、電子化作業、システムのご提案と導入支援などをおこないます。

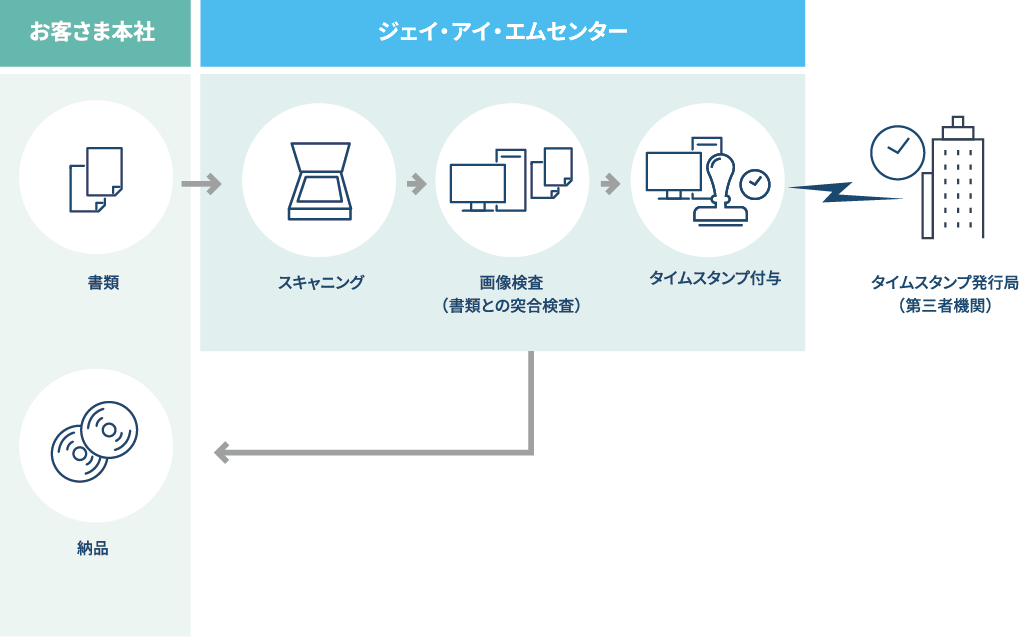

法人税法や商法、証券取引法などで紙による原本保存が義務付けられていた帳票などの書類を、「スキャナで電子化し保存すること」を容認する法律です。法律で認められた方法で電子化し記録メディアに保存することで、電子化された書類を廃棄できます。

「用語解説 e-文書法」をご覧ください。

e-文書法に準拠して電子化するには、定められているさまざまな要件を確保しながら進めていく必要があります。例えば「国税関係書類」の場合、国税庁が定めた「スキャナ保存制度」にある保存要件を確保しなければなりません。

e-文書法対応ソリューションでは

をおこないます。

本ページでは、国税関係帳簿書類について多くとりあげていますが、それに限らずどんな書類でも対応します。e-文書法のことは何でもお問い合わせください。

「e-文書法対応したい書類がe-文書法対象の範囲内なのか」

「e-文書法対応したい書類の電子化には、どんな保存要件が定められているか」

「e-文書法対応の目的に達するためには別の方法がいいのではないか」

e-文書法対応で書類を廃棄するまで、なかなか通常の電子化だけでは、うまくいきません。

対象の書類がe-文書法の対象範囲のものなのか、法律の条文を読み解くのは大変です。

内閣官房を中心に精査した結果、e-文書法により措置する法律数は、約250本あります。

| 内閣府 | 3 | 文部科学省 | 12 |

|---|---|---|---|

| 警察庁 | 11 | 厚生労働省 | 67 |

| 金融庁 | 28 | 農林水産省 | 31 |

| 総務省 | 10 | 経済産業省 | 43 |

| 法務省 | 21 | 国土交通省 | 41 |

| 外務省 | 2 | 環境省 | 11 |

| 各省庁 | 法律数 |

|---|---|

| 内閣府 | 3 |

| 文部科学省 | 12 |

| 警察庁 | 11 |

| 厚生労働省 | 67 |

| 金融庁 | 28 |

| 農林水産省 | 31 |

| 総務省 | 10 |

| 経済産業省 | 43 |

| 法務省 | 21 |

| 国土交通省 | 41 |

| 外務省 | 2 |

| 環境省 | 11 |

※法律の本数は今後の精査・調整等により変動があり得る。

e-Japan 重点計画2004 「e-文書イニシアティブについて」より

さらに、該当する条文数は、全条文数1,418条文です。各条文で、電子化するための保存要件が異なります。

| 保存要件 | 該当条文数 | 該当率 | 備考 | |

|---|---|---|---|---|

| 見読性 | 必要に応じ、表示または書面作成できる | 1,418 | 100.00% | |

| 完全性 | 滅失、毀損、改変、消去の確認および抑止措置 | 205 | 14.50% | 税・医療・消防関係 |

| 機密性 | 不正アクセスの抑止措置 | 0 | 0.00% | |

| 検索性 | 検索できるよう体系化 | 190 | 2.40% | 全て財務省関係 |

お客さまがe-文書法対応したい書類の電子化には、どんな保存要件が定められているのでしょうか。

「国税関係帳簿書類のスキャナ保存制度の保存要件」で定められている保存要件です。

1)入力要件

2)電子計算機処理システムの要件-1.解像度・階調

-2.入力者情報確認

-3.タイムスタンプ

-4.読み取った際の解像度等の情報の保存

-5.バージョン管理3)適正事務処理要件

4)スキャニングした書類と帳簿との関連性の確保

5)可視性の確保

6)システムの概要書等の備付け

7)検索機能の確保

「用語解説 e-文書法」をご覧ください。

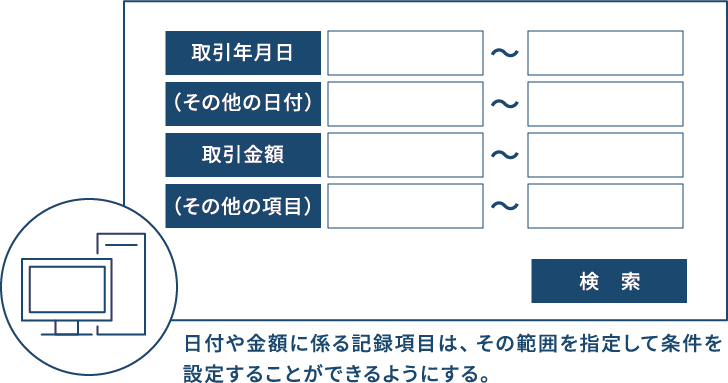

「国税関係帳簿書類のスキャナ保存制度の保存要件」で定められている要件の中に、「スキャニングした書類と帳簿との関連性の確保」、「検索機能の確保」という要件があります。

国税関係書類に係る電磁的記録の記録事項とその国税関係書類に関連する国税関係帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておきます。

例.帳簿と電子化文書に共通する番号の付番を行う

効率よく電子化文書を閲覧するため、事前に電子化文書の内容を検索項目として登録をおこないその情報を検索・抽出できるようにします。

取引年月日、その他の日付、取引金額、その他の国税関係書類の種類に応じた主要な項目(記録項目)を検索条件として設定します。

複数の任意の記録項目を組み合わせて条件を設定できるようにします。

~文書管理システムで確保できます~

これらの要件は文書管理システムで確保できるものです。

e-文書法ソリューションでは、お客さまの業務にあったシステムをご紹介。また、システムをご導入いただく際にはサポートいたします。